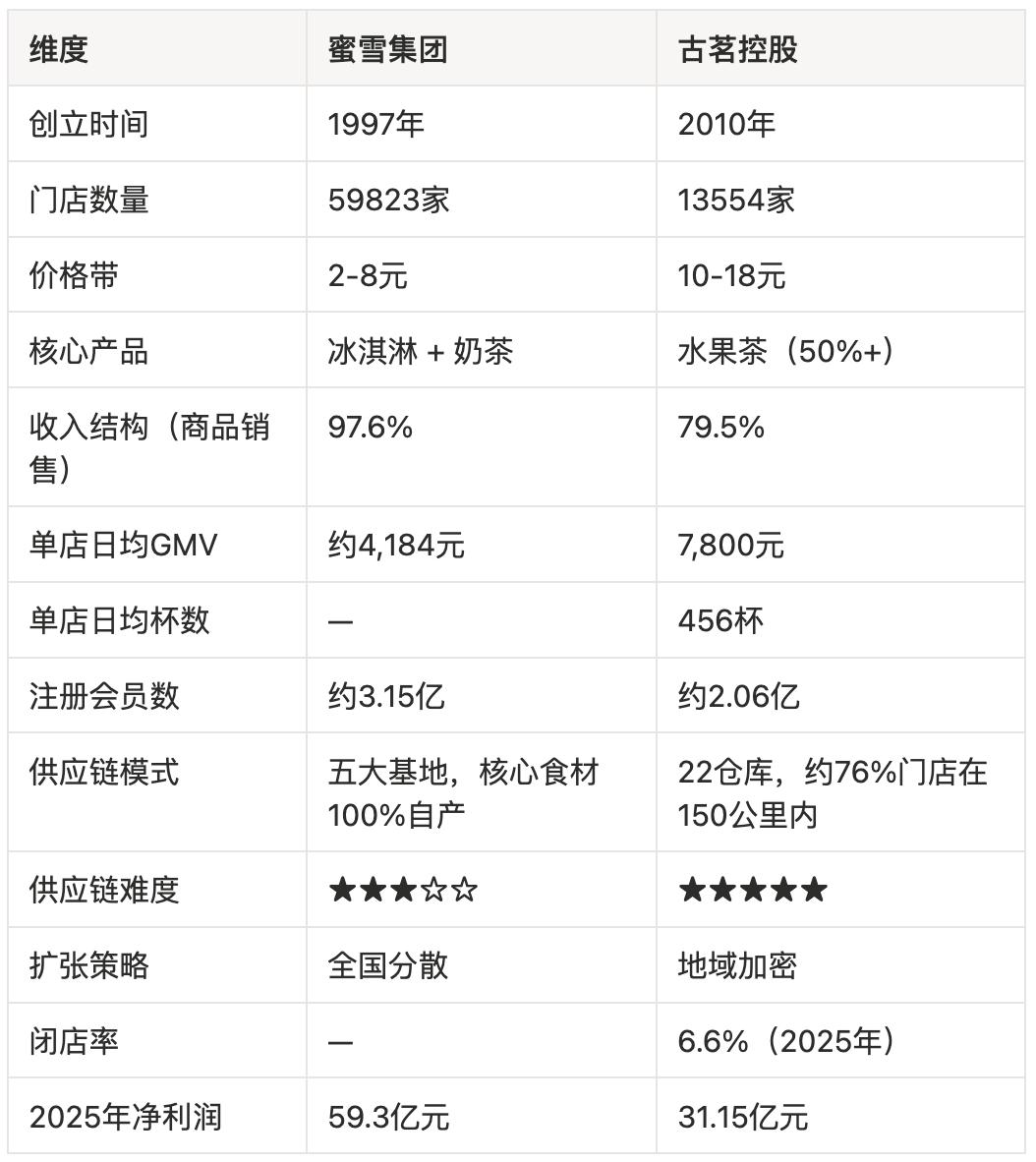

当蜜雪冰城以6元柠檬水横扫全国、门店突破6万家的时候,同样从县城起家的古茗,选择了一条截然不同的路——做10-18元价格带的水果茶。

这两个"县城兄弟",一个向左,一个向右,却最终在同一个擂台上相遇,今天我们来看看古茗的故事。

一、古茗靠什么赚钱

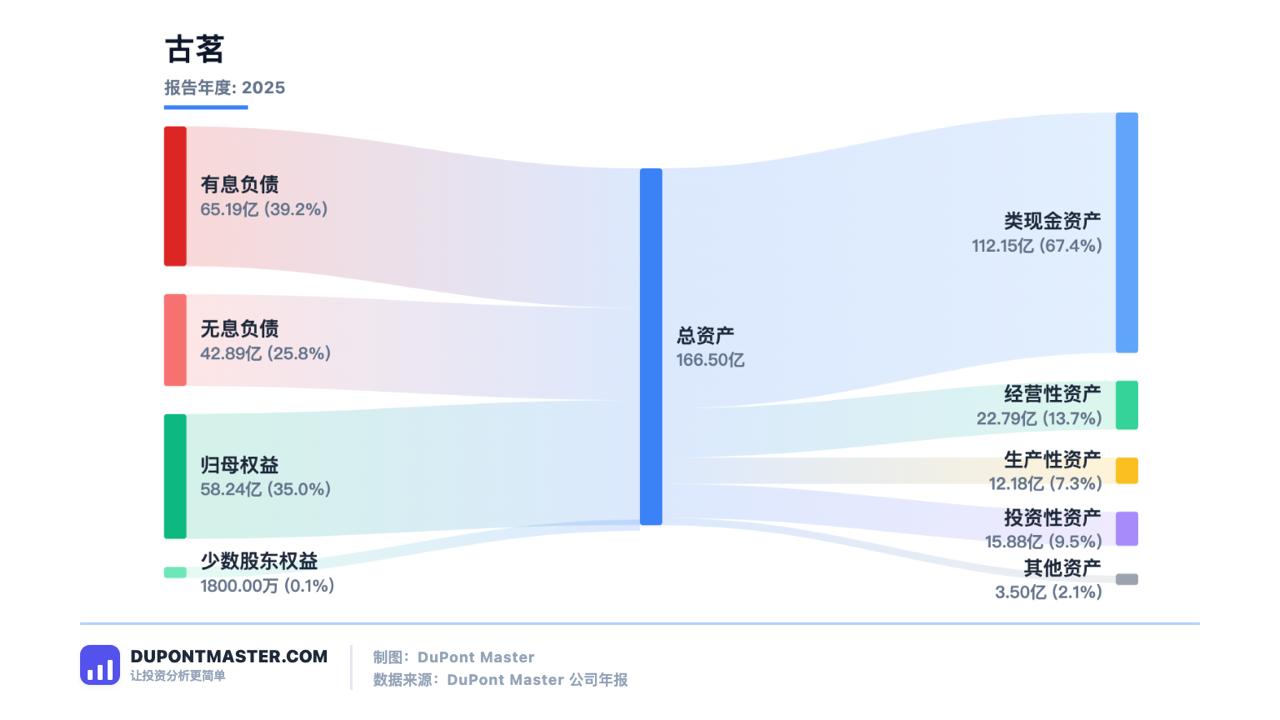

古茗的财务数据,揭示了这家公司的真实面目。

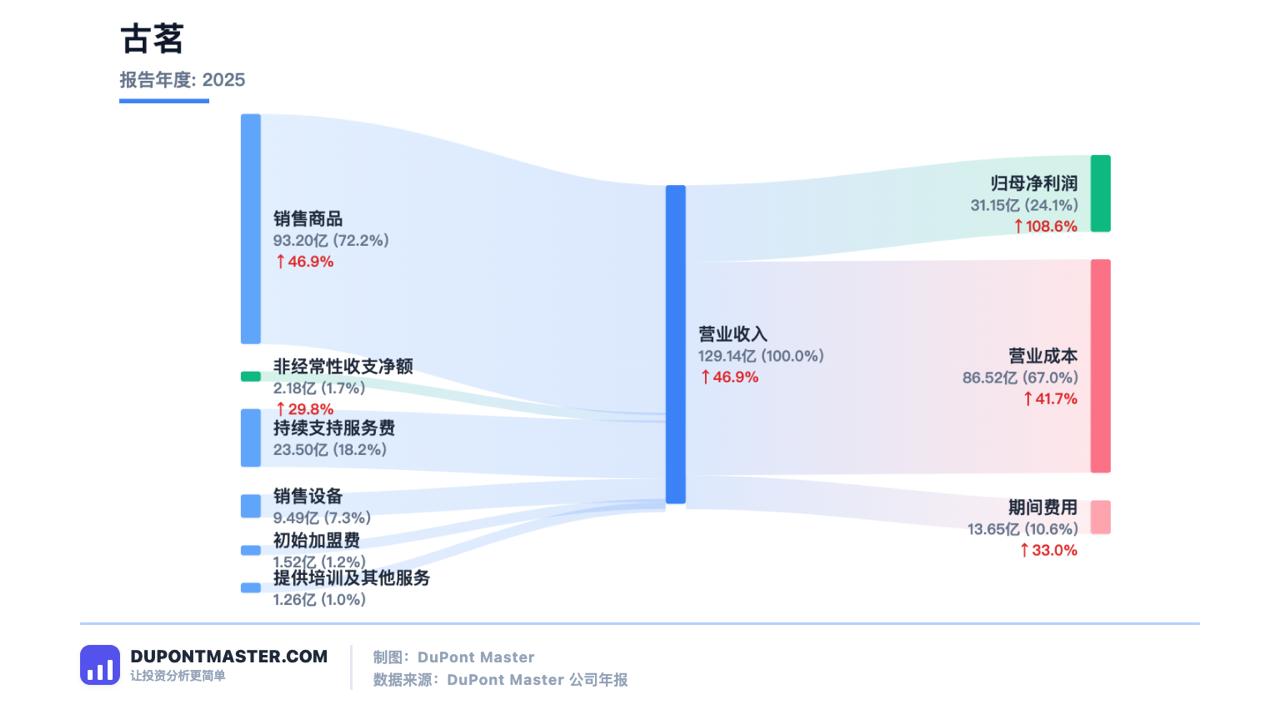

2025年全年,古茗营收129.14亿元,同比增长46.9%;年内利润31.15亿元,同比增长108.6%。

收入结构:

- 商品和设备销售收入:102.69亿元,占比约79.5%

- 加盟及相关服务收入:26.28亿元,占比约20.4%

与蜜雪97.6%的商品销售收入相比,古茗的服务收入占比明显更高。古茗不仅向加盟商卖原料,还在卖培训、督导、营销、系统——一整套的"软服务"。这是两种不同的"供应链公司"打法:

古茗的收入结构说明,它在供应链之外,还向加盟商提供了更多的"软件服务"。这是一种更重的商业模式,但也是更高壁垒的商业模式。

二、商业模式对比

蜜雪和古茗,看起来都是"向加盟商卖原料"的供应链公司,但实际上是完全不同的两个物种。

蜜雪是"中央厨房+批发"模式。核心逻辑是:规模越大,成本越低,价格越低,卖得越多,它的产品是标准化的——冰淇淋、奶茶、糖浆,都是可以大规模生产的标准化原料。加盟商拿到原料,按SOP操作即可。

这套模式的优点是:极致标准化、极致可复制、极致的规模效应。缺点是:产品差异化弱,品牌溢价低。

古茗是"中央厨房+深度服务"模式。核心逻辑是:用更好的产品和服务,换取更高的客单价和加盟商忠诚度,它的产品以水果茶为主——杨枝甘露、芋泥啵啵、茉莉奶绿。水果茶的特点是:原料更复杂、标准化更难,对门店操作要求更高。

这套模式的优点是:产品差异化更强、客单价更高,品牌忠诚度更高。缺点是:供应链更重、服务成本更高、规模效应不如蜜雪明显。

用一个比喻:蜜雪是茶饮界的"沃尔玛",古茗是茶饮界的"7-11"。沃尔玛靠规模压低成本,薄利多销;7-11靠精细化服务,收取服务费。

三、规模与扩张

蜜雪截至2025年12月31日,蜜雪在全球拥有59823家门店,其中中国内地55356家,海外4467家。蜜雪的策略是"全国分散"——门店遍布全国,不在任何一个省份过度集中。

这种策略的优势是:风险分散,品牌曝光最大化、供应链调配灵活。但劣势也很明显:很难在任何一个区域形成真正的"地盘意识",很容易被当地豪强围攻。

古茗的策略是"地域加密"——在单个省份深耕,直到达到"关键规模"(500家)再进入新省份。截至2025年12月31日,古茗的13554家门店中,约82%分布在二线及以下城市,其中44%位于乡镇。核心市场集中在浙江(2000+家)、福建(1000+家)、江西(1000+家)等多个省份。

这种策略的优势是:区域密度高,物流成本低,品牌影响力强,加盟商管理更精细。但劣势也很明显:增长天花板清晰可见——当核心省份密度已经很高之后,往哪扩?

古茗迟迟不进北上广深,不是因为不想,是因为蜜雪等奶茶品牌已经把这些城市围得水泄不通。古茗新进入胜算很低。

四、单店经济模型

这是最关键的问题之一:加盟古茗和加盟蜜雪,哪个更赚钱?

| 指标 | 蜜雪(县级城市) | 古茗(参考数据) |

|---|---|---|

| 日均GMV | 约4184元 | 7800元 |

| 年收入 | 约152.7万元 | 约284万元 |

| 经营利润率 | 13.2% | 约20% |

| 年利润 | 约20.1万元 | 约56.8万元 |

| 初始投资 | 约37万元 | 约43万元起 |

| 回本周期 | 约22个月 | 约9个月 |

从数字上看,古茗加盟商的回本周期显著更短,盈利能力更强。不过以上数据都是我根据不同渠道抓取和估算的,与实际情况可能存在出入,仅供参考。

2025年古茗单店经营强劲反弹:日均GMV从2024年的6500元回升至7800元(增幅20%),单店日均杯数从386杯回升至456杯。意味着古茗加盟商的赚钱能力在2025年得到了强力修复。

而另一边,蜜雪的加盟商虽然单店GMV更低,但更稳定——蜜雪的整体扩张节奏和供应链优势,让它的门店存活率保持在行业较高水平。

一个在强势反弹,一个在稳定经营——这是两个不同的生意。

五、供应链

蜜雪的供应链:固体为主,相对轻。核心原料是:冰淇淋粉、奶茶粉、糖浆,果酱——这些都是可以长期保存、容易运输的固体原料。

蜜雪在河南、海南、广西、安徽、重庆建立了五大生产基地,核心食材100%自产。供应链的特点是:标准化程度高、损耗低、易于规模化管理。

古茗的供应链:鲜果为主,极致重。核心原料是:新鲜水果、鲜奶、茶叶——这些是需要冷链,保存期短,对物流要求极高的原料。

古茗拥有22个仓库,约76%的门店位于仓库150公里范围内,能够实现"两日一配"的冷链配送。

但水果茶的特点是:损耗率高、储存条件苛刻、原料成本波动大。

一颗芒果,从产地到门店,需要经过:采摘、清洗、分级、冷藏、运输,二次加工——每个环节都有损耗,都有成本。

这是古茗供应链的"重",也是它难以大规模复制的原因。

蜜雪的供应链优势是"时间壁垒"——近30年积累。古茗的供应链优势是"地域密度"——核心省份深耕。但两者的难度完全不在一个量级。

六、蜜雪 vs 古茗

本质区别:

- 蜜雪是"卖铲子"的供应链公司——规模越大,成本越低

- 古茗是"卖服务"的供应链公司——服务越深,壁垒越高

七、古茗的天花板在哪里

古茗的增长逻辑,本质上是三个方向:

方向一:继续加密现有省份。多个省份已经达到"关键规模",但还有大量区域是空白。问题是:这些空白省份,蜜雪可能已经进去了。

方向二:进入10元以下或20元以上的价格带。向上,遇到霸王茶姬;向下,遇到蜜雪。两边夹击,空间有限。

方向三:多品类扩张——尤其是咖啡。这是古茗最被低估的增长引擎。截至2025年底:已有超过12,000家门店配备了咖啡机。这是一个巨大的战略动作。咖啡的供应链比水果茶简单得多,但客户黏性同样强。如果古茗能在咖啡赛道复制水果茶的成功,它的增长空间将彻底打开。

结语:错位竞争的边界

蜜雪和古茗,代表了茶饮行业两种完全不同的生存策略。蜜雪选择了"广度"——规模越大,成本越低,覆盖越广,壁垒越深。古茗选择了"深度"——服务越重,客单价越高,地域越密,黏性越强。两种策略没有对错,只有适合不适合。

但现实是,在茶饮这个充分竞争的行业,"广度"策略的规模效应远大于"深度"策略。蜜雪可以出海,古茗很难。蜜雪的供应链可以复制到咖啡、精酿啤酒——但古茗的水果茶供应链,很难复制到其他品类。

然而,2025年的数据告诉我们一件事:古茗的"深度"策略正在被验证。单店GMV强力反弹,闭店率下降,咖啡赛道快速渗透——这说明"区域王者"的路径是走得通的。

当资本市场讨论古茗的估值时,或许更值得问的问题是:5年后,古茗能在多少个省份保持领先?咖啡业务能贡献多少收入?如果答案是15个省份、咖啡收入占比30%——那今天的市值可能是被低估的。

数据来源:古茗2025年年报,蜜雪集团2025年年报及招股书,窄播、晚点等公开报道。

文章撰写:Dupont Master研究院

免责声明:本文涉及的单店经济模型数据(回本周期、利润率、年利润等)为估算数据,与实际情况可能存在出入,仅供投资参考,不构成投资建议。实际加盟经营数据请以官方披露及实地调研为准。