今天来聊一家公司,叫锅圈。

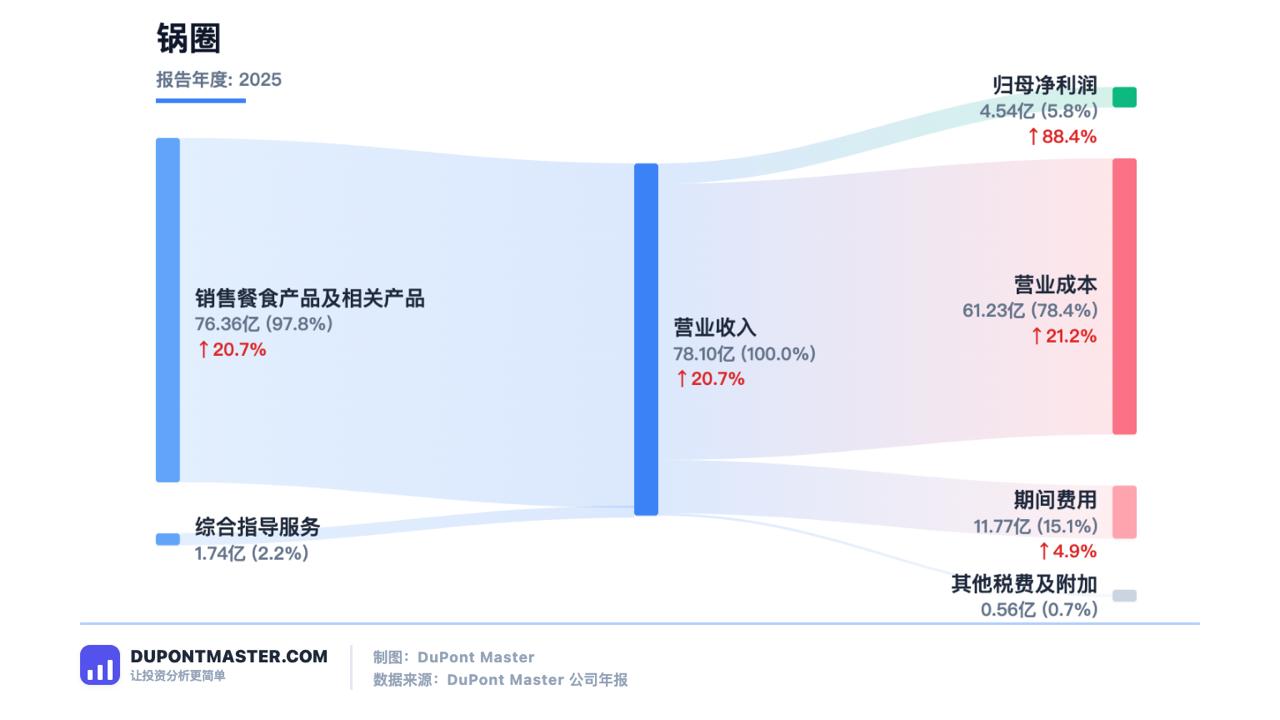

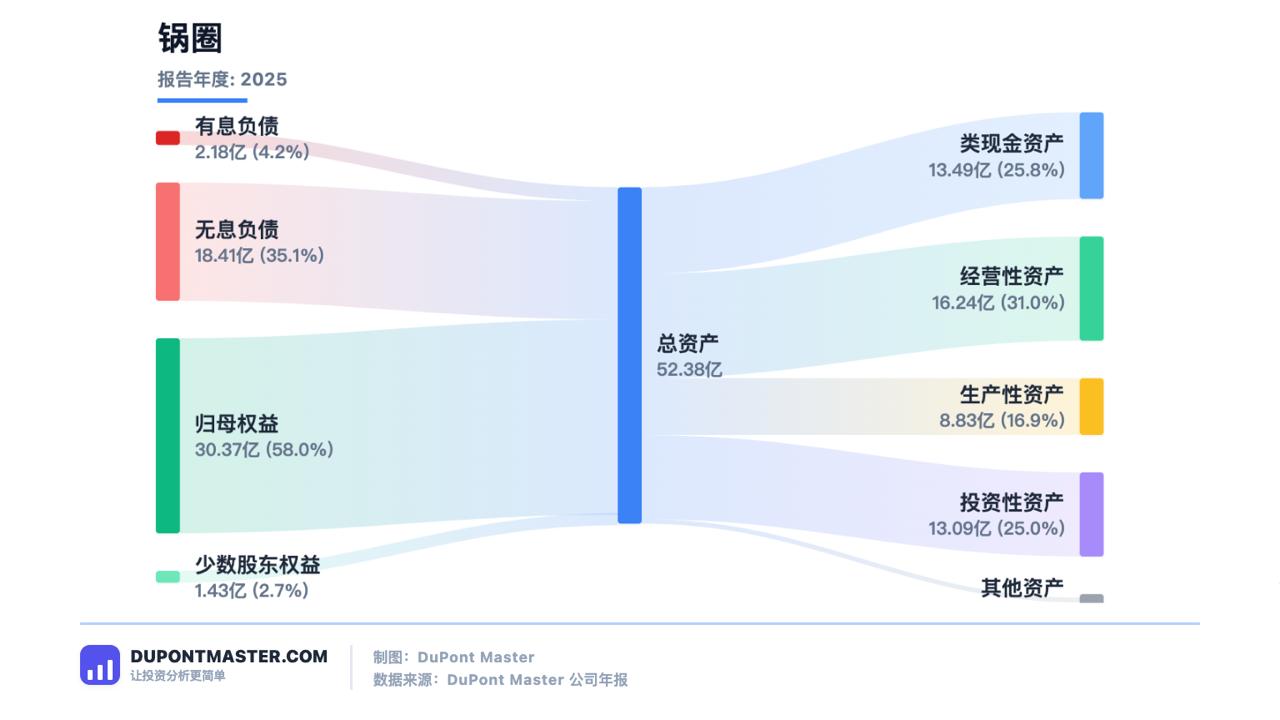

它做的事听起来很普通——卖火锅食材、卖烧烤食材,你买回家自己煮、自己烤。全国有超过11000家门店,大部分在县城和乡镇。去年收入78亿,净利润4亿多。

听起来挺平凡的。但我今天想用一个不同的角度来分析它——就是反过来想。

不要只盯着这家公司有什么机会,而是要先去想它有什么风险,先想它可能怎么输。这个方法看起来有点反直觉,但恰恰是投资里最重要的思维方式。芒格说过,如果你知道一件事会死在哪儿,你永远就不要去那里。

所以在聊锅圈有没有机会之前,我觉得先把它的问题说清楚更重要。

它的商业模式到底是什么

要分析风险,得先把这家公司到底在做什么搞清楚。很多人觉得锅圈就是一个卖火锅食材的超市,这个理解没有错,但没抓到本质。

我给它的定义是:锅圈是一家食材供应链加盟平台。

拆解一下这三个词。

第一个词,供应链。锅圈本质上不是零售公司,是供应链公司。它从工厂和供应商那里采购食材——牛肉丸、虾滑、火锅底料——然后配送到加盟门店。它70%以上的收入,是批发给加盟商来的,不是直接卖给消费者。

第二个词,加盟平台。锅圈自己不直接开店,它发展加盟商,让加盟商去开。它给加盟商供货,给数字化管理系统,给品牌授权和培训。加盟商自己掏钱租店、雇人。锅圈赚供应链的钱,加盟商赚零售差价的钱。

第三个词,整合者。锅圈最核心的能力,是把上游的食材工厂和下游的加盟门店,用一套数字化系统连起来,在中间做调度、做匹配、做效率优化。

这个模式跟蜜雪冰城非常像。蜜雪也是自己建供应链、向加盟商供货、让加盟商去开门店。只是品类从茶饮换成了火锅食材。

但它们之间有一个非常重要的区别,后面会讲到。

它的核心竞争力到底是什么

既然是供应链加盟平台,那它的核心竞争力在哪?

很多人会说:产品好、价格低、门店多,品牌大。这些都对,但都只说到了表面。

我认为,锅圈真正的核心竞争力,是一张覆盖全国的门店网络。这个网络本身,才是它最值钱的东西。

锅圈11000多家门店,分布在县城和乡镇。这些门店不只是卖东西的店,它们同时是冷链配送的终点,品牌展示的窗口、消费者数据的触角。

对消费者来说,走到楼下的锅圈食汇,看到实物、挑选、带走,这个体验是多多买菜、朴朴买菜给不了的。对加盟商来说,加盟了锅圈,就能得到稳定的供货、便宜的进货价,信息系统的支持,他自己不需要懂供应链。

而这套网络,锅圈花了10年才建起来。这意味着任何想复制这套模式的人,都需要花同样长的时间。你有钱可以挖人,但时间你是跳不过去的。门店不是一天开出来的,消费者心智不是一天建立的,加盟商对你的信任不是一天攒出来的。

这就是我说的时间优势。

锅圈的护城河,不是产品专利,不是技术有多先进,而是它来得足够早、布局足够深,后来者复制起来成本太高。

这个逻辑在下沉市场特别成立。中国的县城和乡镇,物流基础设施很差,冷链成本很高。即时零售平台在一二线城市很发达,但在农村和乡镇,配送成本高到没法做。而锅圈通过"次日达+门店自提"的模式,刚好填补了这个空白。

它占据了即时零售覆盖不到的地方。这个时间壁垒,是它真正的护城河。

这套模式的脆弱性在哪里

说到这里,可能会觉得这家公司还挺不错——下沉市场有优势,门店网络有价值,增长逻辑也清晰。

但我们不能只看好的地方,要问一个关键的问题:什么东西能让这套模式失效?

第一个脆弱点:产品没有差异化

锅圈卖的东西——牛肉丸、虾滑、火锅底料——这些是标准化的工业产品。任何一个有规模的冻品工厂都能生产。

消费者去买锅圈的东西,不是因为它的牛肉丸有专利、有特殊配方,而是因为这里有,而且便宜。这意味着,如果有一家更大的资本进来,用补贴低价抢市场,锅圈的竞争力会直接受损。

产品没有技术壁垒,是它商业模式里最深的一层隐患。

第二个脆弱点:加盟商历史上吃过亏

这是最需要关注的点。看到锅圈有11000多家门店,很容易觉得这家公司的加盟商一定很赚钱、很稳定、很忠诚。

但数据告诉我们,不一定是这样。

2020年,锅圈关店率只有0.7%,很健康。

2021年,关店率开始上升。

2022年,关店率3%。

2023年前四个月,关店数量每个月都在增加,年化关店率超过了10%。

2023年,锅圈收入下滑了15%,单店收入下滑超过32%。就是加盟商平均每家店的销售额比上一年跌了三分之一。很多加盟商在那一年亏钱了。

为什么会出现这种情况?公开资料显示,原因之一是门店加密太快。为了冲万店目标,锅圈在同一个区域开了太多门店,同品牌的门店互相竞争。保护距离从3公里,缩短到1.5公里,最后不到1公里。结果是大家都没钱赚。

而且锅圈的合同是一年一签,蜜雪冰城是三年一签。一年一签意味着加盟商说走就走,没有忠诚度的纽带。所以锅圈的11000多家门店,是用时间和资本堆出来的,但它不是用"加盟商持续赚钱"这件事堆出来的。这两个东西差别很大。

一家公司能不能长大,最核心的不是看它有多少门店,而是看它的合作伙伴有没有赚到钱。这是锅圈历史上摔过的最大的跤。这个跤摔在2021年到2023年。

第三个脆弱点:季节性魔咒

火锅是强季节性的消费品类。天气冷的时候(10月到次年2月),大家愿意在家吃火锅,锅圈生意就好。天气热的时候,火锅需求大幅下降,门店销售额也跟着跌。

管理层不是不知道这个问题。他们在想各种办法——做小炒、做酒饮便利店、做露营餐饮、做早餐——说到底就是想填平这个季节性,让门店一年四季都能赚钱。

但这些新业务现在还在打磨期,没有形成规模。锅圈小炒项目2025年下半年才会在河南批量复制,能不能成,还是未知数。

季节性不是致命问题,但它会压制估值。市场在给这类公司定价的时候,会考虑到淡季的风险。

第四个脆弱点:竞争对手不是吃素的

锅圈的竞争优势在下沉市场。但下沉市场不一定安全。一个重要威胁是多多买菜这样的社区团购平台。

拼多多在下沉市场渗透很深,配合多多买菜的预售+自提模式,覆盖已经到了村级。从消费者的视角看,两个品牌争夺的是同一份预算——在家吃饭这件事,我选哪个渠道?多多买菜价格可能更低,品类可能更广。

但多多买菜有一个弱点:它是预售制,不能满足即时需求。想今天吃、现在就要买,锅圈可以,多多买菜不行。场景上有差异,不是完全重叠的竞争。

如果多多买菜持续完善供应链和配送体系,覆盖深度会越来越强。锅圈的时间优势,不是永久的护城河,只是一段时间内的相对优势。

第五个脆弱点:食品安全这把悬在头顶的剑

这是所有食品公司都逃不掉的风险,一旦发生就很严重。锅圈SKU有700多个,食材从牛肉到丸类到底料,环节多、供应链长,任何一个环节出问题,都可能导致食品安全事故。一旦发生,对品牌的打击是毁灭性的。

餐饮行业里,因为一次食品安全事故而一蹶不振的公司,比比皆是。这是锅圈必须时刻盯着的风险,也是商业模式里最不可量化的那部分。

它有没有真正在变好

说完了脆弱性,也要看看它积极的变化。不是要把这家公司说得一文不值,而是要把风险摆到桌面上,看它现在有没有在解决这些问题。

那锅圈有没有在进步?有的。从2024年开始,一些关键指标在改善。

第一,关店率降低了。管理层开始主动优化门店结构,不再单纯追求数量,把单店质量放在更重要的位置。2025年全年净增门店1416家,其中超过1000家是乡镇门店,说明它在往竞争强度更低的地方走。

第二,单店盈利能力在恢复。2024年下半年推出99元毛肚自由套餐这样的爆品策略,带动了客流和销售回升。下半年收入同比增长14%,是一个明显的反弹。

第三,净利率在提升。2025年做到5.54%,比前几年显著改善。券商的测算认为,远期净利率天花板在8%到10%之间。同样规模的收入,利润还有接近翻倍的空间。

第四,管理层态度更务实了,杨明超在多次访谈里提到"冷静"、"不贪快"、"让加盟商先赚到"。和2021年为冲万店而牺牲加盟商利益的行为相比,管理层现在的状态更成熟。

这家公司到底值不值得关注

分析了一圈,做个总结。我的判断是:锅圈是一家真实有价值、但也真实有风险的公司。

它的价值在于:用了10年的时间,在下沉市场建起了一张11000多家门店的网络。这个网络的时间成本,是任何竞争者短期内都难以复制的。供应链效率在提升,数字化能力在积累,加盟商体系在逐步走向成熟。

它的风险在于:产品没有技术壁垒,加盟商历史上有过严重的亏损退出,季节性难以平滑,竞争对手在持续渗透下沉市场。

杨明超说过一句话,我觉得是理解这家公司最重要的一句:做生意,就是要回归本质,老老实实把该做的事做好。

对于一家供应链加盟平台来说,最该做的事,就是让加盟商赚到钱。加盟商赚到钱,才会留下来,才会继续开店,才会帮公司占领市场。这才是真正的长期主义。

结语

回到一开始的问题:一家靠时间优势活着的公司,还能走多远?

时间优势是真实的,但不是永久的。如果管理层为眼前的规模重复2021年的错误,时间优势会被自己人消耗掉。

但如果它真的能坚持"让加盟商先赚到"这个朴素的逻辑,真正做到先慢后快、先强后大,下沉市场的网络会越来越稳固,时间壁垒也会越来越深。中国市场足够大,乡镇的消费升级是真实的趋势。在家吃饭这件事,会越来越成为普通人的日常。

锅圈能不能走到那一天,不取决于门店数量有多少,而取决于它和加盟商之间的关系有多健康。这是我目前对这家公司最核心的判断。

文章撰写:Dupont Master研究院

免责声明:本文基于公开资料整理,仅供参考,不构成投资建议。