可能很多人对华住的印象,还停留在"经济型酒店品牌"——汉庭、全季、桔子,开在大街小巷,价格实惠,住起来还干净。但如果你只看这些,可能真的低估了这家公司。

华住本质上是一家品牌运营商,而不是一家传统意义上的酒店公司。了解了这个才能理解华住真正的价值在哪里,护城河有多深。

生意模式

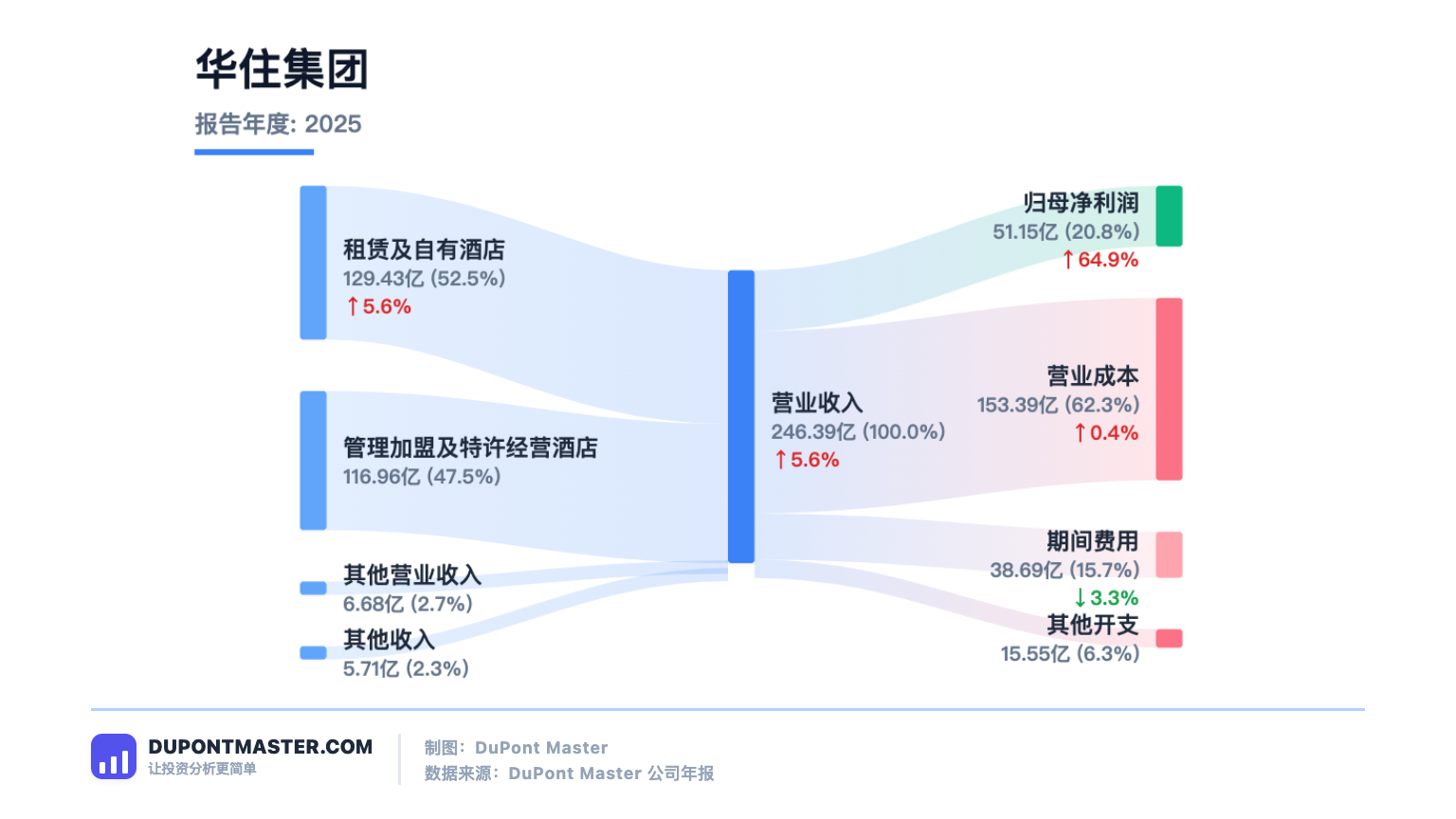

先说华住的收入结构,搞清楚钱从哪里来。华住的收入分两大块:

第一块,租赁及自有酒店收入,说白了就是直营店的收入。2025年全年,华住的直营店贡献了约129亿元收入,占总收入的约52%。这个数字,相比前一年的138亿,已经出现了明显的下降,而这个下降,恰恰体现了华住"由重转轻"的战略方向。

直营店是华住自己租赁或持有物业、自己经营的门店,角色是"样板间"——用来验证产品模型、管理流程和品牌定位是否可行。但样板间不是利润主体,真正贡献利润的,是加盟模式。

直营店的运营指标,是衡量华住产品竞争力的核心标尺。这里要引入一个酒店行业最重要的指标——RevPAR,中文叫"每间可供出租客房收入",英文全称是Revenue Per Available Room。它的计算公式是:RevPAR = 平均日房价(ADR)× 入住率(OCC)。这个数字反映的是每间客房、每一天能创造多少收入,是酒店运营效率最综合的体现。

2025年全年,华住中国区的RevPAR是232元,平均房价是290元,入住率是80%。这个数字是什么水平?我们横向对比一下:同期锦江酒店的RevPAR约为153元,比华住低约30%,锦江的平均ADR约235元,入住率约64.9%。

这组数据说明什么?说明在同样的市场环境下,华住的客房比锦江的客房更贵、入住率更高——也就是说,华住的产品力更强,在市场上更有竞争力。这是华住整个商业模式成立的根基。

第二块,管理加盟及特许经营收入,就是加盟费收入。2025年全年,华住这块收入已经增长至约117亿元,占总收入的约47%,首次突破直营收入的占比。而在华住中国业务中,加盟收入占比已经达到56.2%,正式成为超过半壁江山的利润主体。

更重要的是,这117亿几乎是纯利润——华住不承担加盟店的租金、人工和装修折旧,成本结构非常轻。对比直营模式需要承担的物业成本、运营费用和资产风险,加盟模式的利润率要高出几个数量级。

所以,为什么我说华住是品牌运营商?因为它的本质,就是用直营店验证产品和运营模型,然后把这一套成熟的体系输出给加盟商,从中抽取加盟费。直营是样板间,加盟商才是真正的利润主体。

而且这个趋势还在加速——截至2025年底,华住加盟店总数已经达到12285家,占整体门店数的95.5%。换句话说,华住95%以上的酒店都是加盟模式,这个数字本身就证明了华住的模型对加盟商的极强吸引力。

但是,这里有一个最关键的前提——这个模式成立的前提,是加盟商能赚到钱。

作为一个价值投资者,我最关注的,正是每一家门店的RevPAR——无论是直营还是加盟。产品力是一切商业模式的根基。只有每一家店都在市场上具备足够的竞争力,能够持续为加盟商创造利润,这个轻资产模式才能真正运转下去。如果加盟商长期亏损,批量解约,整个商业模式就会崩塌。

华住护城河

那么问题来了:华住对加盟商抽成约13%,高于携程的8到10个百分点。但为什么加盟商没有大规模离开?

这里有一个常见的误解。有人觉得,华住APP带来的客人,加盟商不用付OTA佣金,所以省钱了。但其实不是这样的。无论客人从哪里来,加盟商都需要支付大约10到13%的佣金——只不过是把钱给华住还是给携程,对加盟商来说成本是一样的。所以,单纯比较抽成比例没有意义。

真正的关键在于:华住提供的综合价值,是否值得加盟商支付这笔费用。这个综合价值,体现在三个维度。

第一个维度,是会员体系带来的稳定客源。

华住会已经拥有超过3.11亿会员。更关键的是,2025年全年,华住有77%的房间是通过自有渠道卖掉的——其中73%的间夜量是由华住会会员贡献的。这意味着,加盟商绝大部分的客源,都来自于华住的会员体系,而且这个体系还在持续扩大。

对加盟商来说,这意味着有华住的会员导流,不用完全依赖携程的自然流量。完全依赖携程的加盟商,携程随时可以提高佣金比例,但华住的抽成比例相对稳定,而且华住本身也有动力维护加盟商的关系,因为加盟商是华住的利润来源,一荣俱荣。

第二个维度,是品牌力带来的溢价能力。

华住的品牌,意味着加盟商有能力在同区域竞争中获得比非品牌酒店更高的ADR,或者说,同样ADR下,华住的加盟商能维持更高的入住率。

我给你举个例子。一条街上,两家位置差不多的酒店,一家是汉庭,华住旗下的,一家是独立品牌,没有品牌背书。你觉得哪家入住率更高?答案往往是汉庭高出10到15个百分点。原因很简单,消费者对华住的品牌有信任感,知道华住的品质标准,知道出了问题可以找华住处理。这种信任感,直接转化为更高的入住率和更稳定的收入。

如果没有华住的品牌背书,加盟商只能靠降价或者更高的OTA投入来维持入住率,利润空间会被大幅压缩。

第三个维度,也是我认为华住最核心的竞争力,是它的运营效率。

这个我要重点讲一下,因为它最能体现华住和其他酒店品牌的本质差异。

我翻看过季琦写的《心生之境》,他在里面提到了一个核心原则,叫奥卡姆剃刀原理——如无必要,不要增加复杂性。这句话听起来很简单,但把它贯彻到酒店运营的每一个细节里,是华住区别于所有竞争对手的关键。

最近住华住的桔子酒店,是2025年刚装修的。注意到两个细节,让我印象非常深刻。

第一个是床头灯光设计。现在很多酒店讲究智能家居,灯光有各种模式,调光旋钮、情景模式,复杂得很。但桔子没有。它只有四个固定档位:100%、50%、25%、0。当我在酒店办公的时候,需要最亮的100%;当我躺在床上看电视或者看书的时候,50%或者25%就够;睡觉的时候直接按到0。四个档位,覆盖了我在房间里的全部场景需求,操作逻辑极简。你仔细想一下,这恰恰是最高效的设计。不是功能的堆砌,而是用最少的元素完成最多的任务。

第二个是客房电话。以前酒店的座机功能繁复,国内长途、国际长途、语音留言、电话簿,一大堆。但说实话,今天还有谁用座机打长途?客房电话的核心功能只有一个:联系前台,让服务员送瓶水、送条毛巾、加床被子。华住就把所有不需要的功能去掉,留下这一个按键。这就是奥卡姆剃刀在酒店运营里的具体落地。

这两个细节说明什么?说明华住对行业的理解非常深。不是浅层的"我有一堆房间租给你",而是深入到"一个住客在房间里到底需要什么、什么动作是最小最优的"。

这不是靠设计一个产品就能做到的。这是一套经过长时间、高频次迭代所形成的系统能力。华住每年服务数亿人次住客,从每一个住客的反馈、每一个运营环节的摩擦、每一次成本与效益的取舍中,这套系统被打磨了二十年。这套能力的底层,是把复杂留给自己,把简洁留给用户。

对加盟商来说,这意味着什么?意味着他们投资华住,买的不只是一个品牌名称,而是整套经过无数次迭代优化的高效运营系统。这个系统让加盟商的运营成本更低、人房比更优、动线更合理。从筹建阶段的工程管控,到开业后的能耗管理,到人员排班优化,每一个环节,华住都有经过验证的标准流程。加盟商不需要自己摸索,不需要自己试错,直接复制这套系统就行。

这就是为什么竞争对手很难真正复制华住。竞争对手可以模仿华住的装修风格,但模仿不了华住背后那套"每个设计决策都问一次:这个功能真的必要吗?"的价值观体系。这套体系需要时间、需要规模、需要大量的试错和迭代。而这些,正是华住用二十年打磨出来的护城河。

未来空间

讲完了加盟商为什么愿意留下,再讲一个华住确定性的增长点——增长的核心驱动因素,是产品升级带来的ADR提升。

华住的产品线从低到高有多个版本,每个版本的ADR有明显的差距。

汉庭,低端版本ADR大概120到150元,高端版本3.5版本,可以到180到220元。

桔子,低端版本150到180元,2.0版本可以到220到280元。

全季,低端版本200到250元,4.0版本可以到350到400元。

产品升级的逻辑很简单:新版本比旧版本ADR高出30%到40%,而装修成本增量只有10%到15%。对加盟商来说,升级的经济收益是正的,对华住来说,加盟商的升级带动抽成金额增加,这是一个双赢的结构。

全季,升级红利接近尾声。76%的门店已经是4.0以上版本,意味着大部分全季已经完成了升级。未来ADR的提升,要靠新开门店和自然提价,而非大规模翻改。

汉庭,还有很大空间。目前只有36%的门店是3.5以上版本,64%还是较低版本。考虑到华住中国有数千家汉庭门店,这64%的存量,是未来ADR提升的蓄水池。汉庭3.5版本的ADR约180到220元,比2.0版本高出约40%,升级完成后对整体ADR的拉动效果会非常显著。

桔子,处于升级中期。桔子酒店正处于3.0/新版本的快速普及期,升级红利正处于释放的中期。

2025年的数据也显示,华住中国的RevPAR为232元,同比有小幅下降。这个下降主要来自行业整体供给增加带来的竞争加剧,以及消费环境的影响。但这些因素是宏观周期性的,不是华住商业模式的问题。当消费环境回暖,已经完成产品升级的门店将带动整体ADR明显提升。升级红利只是被暂时压制,而非消失。

从天花板来看,目前华住中国综合ADR约290元。全季4.0版本的ADR约350到400元,禧玥这样的中高端品牌可以达到400到600元。如果华住能将大部分门店升级至更高版本,ADR的长期天花板还远未到达。当然,提升的速度取决于消费复苏的节奏和加盟商的意愿。

写在最后

2025年,华住已经实现了万店里程碑——在全球20个国家运营超过一万家酒店。这个规模本身就是一个巨大的护城河,意味着华住的供应链体系、人才培养体系、品牌认知度都达到了竞争对手难以企及的高度。而95%以上的门店都是加盟模式,说明这套系统已经被市场验证、被加盟商认可。

华住的商业模式,是一套以产品力为根基、以会员体系为支撑、以高效运营系统为护城河、以加盟商网络为变现渠道的轻资产平台。

但产品力是这一切的前提。只有每一家门店——直营和加盟——都具备足够强的市场竞争力,能够为加盟商创造可持续的利润,会员体系和运营效率才有意义。如果加盟商赚不到钱,再好的会员系统和运营体系都是空中楼阁,整个轻资产模式就会崩塌。

对于我们价值投资者而言,关注华住的关键指标,应该是每一家门店的RevPAR,也就是产品竞争力,加盟商的盈利状况,这是商业模式的根基,会员活跃度,这是流量粘性,产品升级进度,这是ADR的天花板,以及华住效率系统的持续迭代能力。这五个维度,才是判断华住长期价值的真正标尺。

好,今天就聊到这里,我们下次再见。

投研说明:

本文深度分析图表由 Dupontmaster 提供技术支持。

访问 dupontmaster.com,用直观的财务模型拆解你关注的公司,让投资分析更简单、更有依据。

免责声明:本文仅为个人思考记录,不构成任何投资建议。股市有风险,入市需谨慎。