"你爱我,我爱你,蜜雪冰城甜蜜蜜。" 这首洗脑神曲让蜜雪冰城深入人心的同时,也把它的品牌定位钉死在了"极致低价"的铁轨上。低价是蜜雪的护城河,但护城河从来不是免费的——它既是矛,也是盾,更可能是一副看不见的枷锁。

本文无意唱空蜜雪冰城。这家公司有着中国消费市场最令人印象深刻的供应链效率,在东南亚的扩张也刚刚开始。但投资最怕的不是看得见风险,而是把某套逻辑当成永恒真理。蜜雪的问题,恰恰藏在它的最强处。

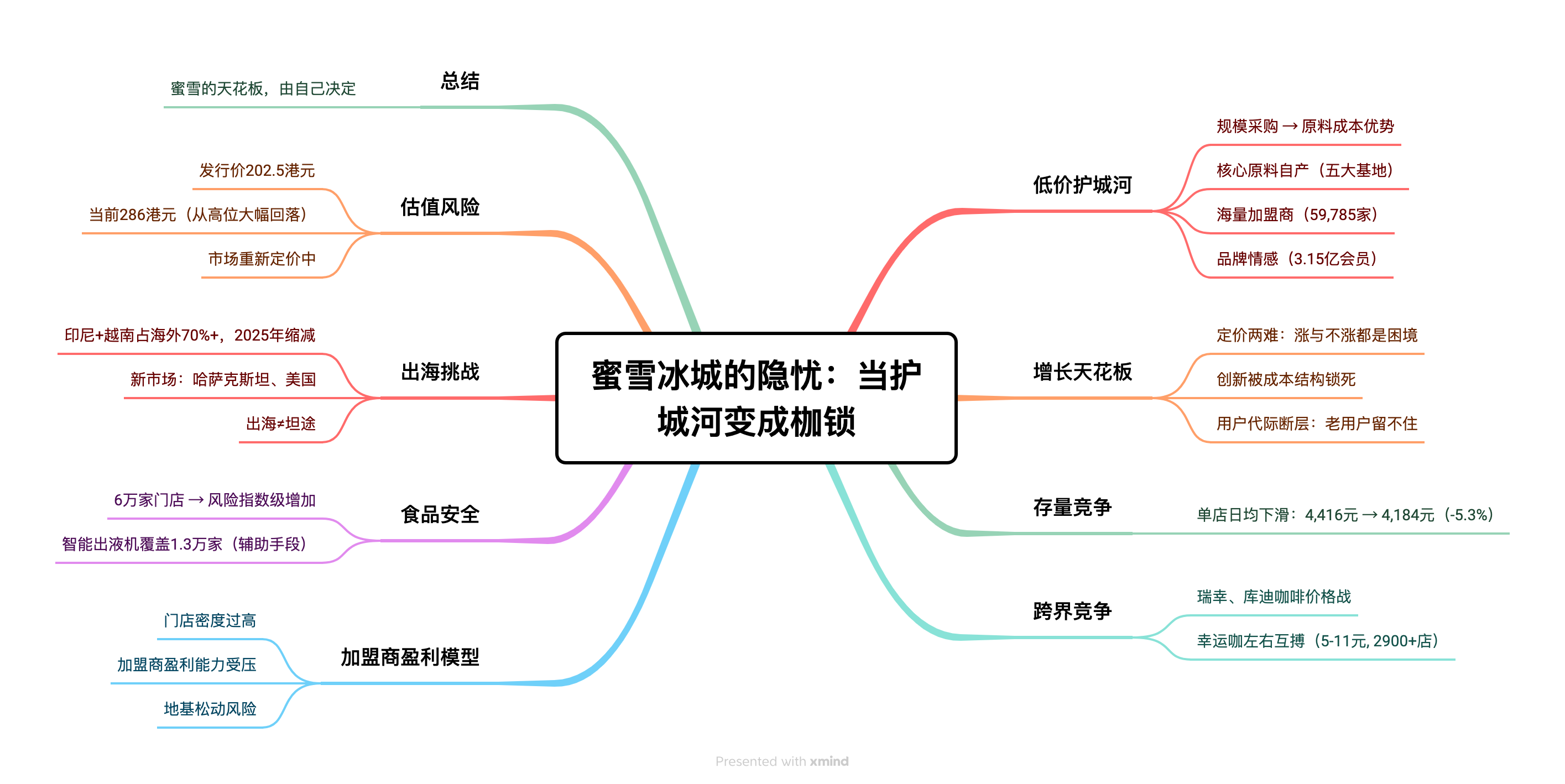

一、低价护城河:蜜雪冰城的立身之本

讨论蜜雪的隐忧,必须先正视它的竞争力。

蜜雪冰城的核心竞争力从来不只是"便宜",而是一套以供应链为根基的极致性价比体系。具体来说:

规模采购带来的原料成本优势。 截至2025年12月31日,蜜雪在全球拥有约6万家门店,覆盖中国及海外13个国家。这个数字意味着它在柠檬、奶粉、茶叶、糖等核心原料的采购量上,碾压几乎所有竞争对手。采购量决定谈判权,谈判权决定成本。低价不是慈善,是因为真的可以做到那么低。

核心原料自产。 蜜雪在河南、海南、广西、安徽、重庆建立了五大生产基地,核心饮品食材已实现100%自主生产。这让它在原料端几乎不受中间商掣肘,进一步压缩成本。

海量加盟商分担风险。 截至2025年底,全球59,823家门店中,加盟门店为59,785家,直营门店仅为38家。加盟商承担了租金、人工、装修的大部分成本,蜜雪则靠向加盟商销售原料和设备获利。这是典型的轻资产扩张模式,也让它能够用极快的速度铺开。

品牌情感的先发优势。 "你爱我我爱你"的营销出圈,让蜜雪在低价茶饮赛道建立了独特的情感定位——它不只是一杯饮料,还是一种"我也能享受"的符号认同。截至2024年9月30日,蜜雪冰城的注册会员数已达到约3.15亿。这种情感连接是单纯的价格战打不垮的。

但问题来了:这套体系运转的前提,是门店数量能够持续增长、单店营业额能够维持健康水平。一旦增长放缓,这副以规模为地基的牌局,就会开始松动。

二、增长天花板的困境:低价是定位,也是枷锁

蜜雪冰城最核心的战略困境,可以用一句话概括:便宜是它的竞争力,但便宜也是它最大的成长天花板。

1. 定价天花板:涨与不涨都是两难

蜜雪的核心产品价格通常在2-8元之间,这个定价在中国茶饮市场几乎触底。但这一定价,在原材料价格上涨、租金上涨、人力成本上涨的环境下,意味着利润空间被持续压缩。

蜜雪有没有可能涨价?理论上可以,但实际上代价高昂。

一旦蜜雪把招牌产品从6元调到8元,它就进入了古茗、一点点的价格带。消费者会问:"那我为什么不喝好一点的?" 蜜雪的品牌资产几乎完全建立在"极致性价比"的认知上,一旦这个认知动摇,它的用户忠诚度会迅速下降。

涨价会失去用户,不涨价会失去利润。但更关键的是——竞争对手可以选择不涨,甚至趁机降价来打压蜜雪。蜜雪利润本来就薄,原材料涨价的冲击比竞争对手更大,往往是被迫先涨的那个。这是一个两难的战略困境,也是低价定位长期必然面对的代价。

2. 产品创新的枷锁:被成本结构锁死的研发

茶饮赛道的竞争,本质上是产品创新的竞争。喜茶、奈雪之所以能够维持高价,很大程度上靠的是持续推出新品、打造话题感、维持品牌新鲜度。

但蜜雪的产品创新能力,被它的成本结构天然限制。

每推出一款新产品,蜜雪必须问自己一个问题:能不能用和现有产品一样的成本结构做出来? 如果不能,这款产品就会拉升整体成本,侵蚀利润空间。这套逻辑让蜜雪的菜单迭代速度远慢于中高端品牌,也让它始终停留在"基本款"的舒适区,难以向上突破。

3. 用户代际断层:今天的学生党,五年后还会喝吗?

蜜雪的核心用户群体是15-25岁的年轻人,尤其是学生群体。这个群体有几个显著特征:价格敏感度高、品牌忠诚度低、社交媒体驱动力强、喜欢尝试新鲜事物。

但问题是:这批用户会长大。

随着年龄增长、收入提升,这批消费者大概率会从蜜雪转向喜茶、奈雪,甚至转向咖啡。他们今天因为便宜而选择蜜雪,明天不会因为情怀而留下来。

低价品牌的用户留存,本质上是一场永不停止的"换血"——老用户离开,新用户进来,周而复始。每一次用户更迭,都有流失率。这意味着蜜雪必须持续保持开店速度,才能用新用户填补老用户离开的空缺。一旦开店速度放缓,营收增长就会立刻承压。

三、竞争格局的变化:存量时代的新难题

2021-2023年,中国茶饮是新消费最火热的赛道。奈雪上市、喜茶融资、古茗和茶百道紧随其后,各路资本蜂拥而至。这个阶段,蜜雪的最大竞争对手是增量本身——谁能更快开店,谁就能吃到行业增长的红利。

但2024年之后,行业增速明显放缓。存量竞争时代,单店日均营收被摊薄。

一个关键数据印证了这个趋势:2024年前九个月,蜜雪的平均单店日均终端零售额从2023年同期的4,416.3元下降至4,184.4元,降幅约5.3%。同期,平均单店饮品出杯量和日均订单量均出现同比下滑。

对于依赖加盟商盈利的蜜雪来说,这是一个危险的信号——门店数量在增加,但每家店的产出在下降。

存量竞争还意味着价格战会更加激烈。古茗、书亦、CoCo都在争夺有限的市场份额,降价促销会成为常态。这对以低价为核心竞争力的蜜雪来说,意味着它最锋利的武器正在被钝化——当所有人都变便宜了,便宜就不值钱了。

四、跨界竞争:真正的对手可能不在茶饮赛道

茶饮品牌之间的竞争,已经足够激烈。但更值得警惕的,是来自茶饮之外的降维打击。

过去两年,瑞幸和库迪把现磨咖啡的价格打到了10元以下。库迪的某些产品甚至做到了8元以下的美式咖啡。这个价格,已经进入了蜜雪的主战场。

咖啡和茶饮的消费群体高度重叠——都是年轻消费者、都追求提神醒脑、都看重便利性。当咖啡比奶茶还便宜,消费者会开始盘算:"那我喝咖啡不是更划算?"

但蜜雪其实已经在咖啡赛道布局。 旗下咖啡品牌"幸运咖"价格带主要在5-11元,2023年底已拥有超过2,900家门店,是中国第四大现磨咖啡品牌。这一布局的逻辑是:与其让用户彻底流向瑞幸,不如用同样的低价逻辑"左右互搏",截住自己的用户。

然而这恰恰暴露了另一个问题——蜜雪需要在茶饮和咖啡两个战场同时作战,而这两个战场都有各自的强势对手。幸运咖能否扛起第二曲线的大旗,目前仍是未知数。

五、加盟商盈利模型:整个商业体系的地基

蜜雪冰城的商业模式,是一套精密运转的"加盟商盈利模型"。蜜雪向加盟商收取加盟费、原料费、设备费,加盟商则依靠门店营收获取利润。这套模型能够运转的前提,是加盟商能够赚到钱。

但这个前提正在受到威胁。

上文提到的单店日均销售额下滑,就是最直接的例证。门店密度过高,是最大的隐患。蜜雪在某些区域的开店密度已经接近"自相蚕食"的程度——两条街上有三四家蜜雪,单店日均营业额被严重摊薄。当加盟商赚不到钱,他们会怎么做?要么降低运营标准(以次充好、减少用料),要么干脆关店。

降低运营标准,直接损害品牌形象;大规模关店,则会让蜜雪的扩张故事出现裂痕。

蜜雪不是没有意识到这个问题。它在加盟合同中有区域保护条款,有选址评估体系,有数字化监测系统。但知道问题和解决问题是两回事。在增长压力面前,这些约束的执行力度,往往会打折扣。

加盟商盈利模型的松动,不是会不会的问题,而是什么时候暴露的问题。

六、食品安全:6万家门店的达摩克利斯之剑

蜜雪冰城在食安管控上,做得比大多数国内餐饮品牌要好。核心原料100%自产、冷链物流持续升级、门店SOP标准化……这些投入是真实的。

但做得再好,也无法消除规模带来的系统性风险。

6万家门店,每天服务数百万消费者。这套体系运转过程中,任何一个环节出现纰漏——原料供应商的疏忽、门店员工的违规操作、物流环节的温度失控——都可能引发食品安全事故。

规模越大,风险暴露面越大。 3万家门店时,问题的概率是一个数字;6万家门店时,这个数字翻了一倍,而且每一次事故的舆论放大效应也成倍增加。

对于一个日均客流百万级别的品牌来说,食品安全事故不是"会不会"的问题,而是"什么时候、多严重"的问题。

更关键的是,食品安全对蜜雪的打击,会比对小品牌更致命。小品牌出事,一家店关门;蜜雪出事,整个品牌受损。在社交媒体时代,任何一家门店的食安问题,都可能在几小时内传遍全网,引发连锁反应。

蜜雪正在通过智能手段对冲这一风险。 其智能出液机已覆盖超过1.3万家门店,通过自动化减少人工操作环节,从而降低食安风险和人力成本压力。但技术是辅助手段,不能根除系统性风险。

这是规模的红利,也是规模的诅咒。

七、出海:第二曲线还是新坑?

蜜雪冰城的IPO募集说明书里,海外市场被明确定义为"第二增长曲线"。东南亚的越南、印尼、菲律宾、新加坡等市场,已经开始出现蜜雪的身影。

出海的逻辑是成立的——东南亚的年轻人消费习惯与中国相似,茶饮文化根深蒂固,而蜜雪在性价比上几乎没有对手。

但出海的挑战,远比想象中大。

供应链重建是第一个难题。蜜雪在国内的供应链优势,是十几年积累的结果。出海意味着要在当地重建采购、物流、仓储体系,这需要时间和资金。

本地竞争是第二个难题。东南亚已经有贡茶、CoCo、日系奶茶等强势品牌,蜜雪的"超级便宜"在当地未必是核心竞争力。东南亚消费者的品牌认知和口味偏好,与中国存在差异。

加盟商体系复制是第三个难题。蜜雪在国内的加盟商管理体系,是在中国特定商业环境下磨合出来的。在东南亚不同的法律、税务、文化环境下,这套体系能否无缝复制,是一个未知数。

更值得警惕的是,2025年财报确认了海外业务的压力。蜜雪在印度尼西亚和越南这两个核心市场(占海外收入70%以上)主动进行了"运营调改及优化",导致这两个国家的门店数量在2025年有所减少。截至2025年底,蜜雪海外门店约4,500家,相较于高峰期的4,895家不增反减。

尽管如此,蜜雪仍在积极开拓新市场:2025年进入了哈萨克斯坦和美国市场,幸运咖也在马来西亚和泰国开出了首批门店。出海是故事,还是第二曲线?现在还没有答案,但目前的信号并不乐观。

八、估值风险:增长预期与现实之间的裂缝

蜜雪冰城于2025年3月在港股上市(2097.HK),发行价202.50港元。资本市场最初将其视为高增长赛道的领头羊,上市后股价一度大幅上涨。

然而现实并未完全配合故事。2025年全年净利润达59.3亿元,但商品与设备销售毛利率已从31.2%降至29.9%,单店日均销售额出现同比下滑。当单店盈利模型受压,仅靠"开店数量"支撑的估值逻辑就会面临重估。

2026年以来,蜜雪股价持续回调,当前约286港元,相较于前期高点已大幅回落。这一调整背后,是市场对"增量故事"的重新定价——投资人开始关注单店模型能否稳住,而不是只看开店速度。

当前股价已从高位大幅回落,市场正在重新审视它的真实价值。

九、总结:蜜雪的天花板在哪里?

蜜雪冰城是一家令人尊敬的公司。它证明了在茶饮这个看似内卷的赛道里,极致性价比依然可以成就一个帝国。它的供应链能力、规模化扩张能力、品牌塑造能力,都是中国消费市场的经典案例。

但投资最难的事,恰恰是在最乐观的时候保持警惕。

蜜雪的护城河是真实的,它的挑战也是真实的。截至2025年底,6万家门店的庞大帝国不仅面临着存量市场的残酷竞争,还面临着核心原材料价格波动的风险。蜜雪正在通过并购"鲜啤福鹿家"(现打鲜啤,单价约6-10元/500mL)、拓展幸运咖咖啡赛道等手段尝试刺破天花板,但真正的挑战在于其自身:

如何在保持极致低价的同时,支撑起一个全球化、6万门店规模、百年品牌目标的管理厚度?

当前286港元的股价,已从高点大幅回落。市场正在重新审视它的真实价值——不再为"6万家门店"的故事给出高溢价,而是开始认真对待单店模型承压、毛利率下滑、出海不顺这些老问题。

当一家公司最强的地方同时也是它最脆弱的地方时,这家公司最需要的不是更多的赞美,而是更清醒的自我认知。

蜜雪的天花板,不是由它的对手决定的,而是由它自己决定的。

信息来源

- 蜜雪集团2025年年报

- 蜜雪冰城港股招股书

- 瑞银研究报告下调蜜雪评级(2025年6月)

- Yahoo Finance报道:《估值泡沫警報拉響!蜜雪獲納港股通標的今早強彈9% 但上市滿周年前遭美銀、瑞銀唱空》

- 蜜雪冰城IPO基石投资者(2025年2月)

- Yahoo Finance报道:《史上最熱新股!明天截止散戶已認購逾5兆 蜜雪冰城將成港股IPO「凍資王」》

- 蜜雪冰城茶飲市場份額數據(2025年1月)

文章撰写:Dupont master研究院 · 本文内容基于公开市场数据及行业分析,仅供参考,不构成任何投资建议。投资有风险,决策需谨慎。