蜜雪集团这家靠3元冰淇淋、4元柠檬水起家的公司,究竟靠什么撑起了2000亿市值的商业帝国?

答案藏在张红超1997年郑州街头的刨冰摊里,藏在张红甫在太行山团建时折出的纸飞机上,也藏在今天近6万家门店每天卖出的近千万杯饮品中……

蜜雪集团靠什么赚钱

蜜雪集团的收入结构,揭示了这家公司最真实的商业本质。

2025年,蜜雪集团实现营收335.6亿元,同比增长35.2%;净利润59.3亿元,同比增长33.1%。其中:

商品和设备销售收入:327.7亿元,占比97.6%;

加盟及相关服务收入:7.9亿元,占比约2.4%;

这意味着,蜜雪不是一家卖奶茶的公司,而是一家向加盟商销售原料、设备和包材的供应链公司。

蜜雪向全国约6万家加盟店提供冰淇淋、茶叶、乳制品、果酱、糖浆、包材、设备等,几乎涵盖了门店运营所需的一切物料。加盟商通过蜜雪统一采购原料,蜜雪从中赚取差价和加工利润。

这与外界对蜜雪的认知形成了巨大反差——消费者看到的是4元一杯的柠檬水,资本市场看到的却是每年从加盟商口袋里稳稳流入了300多亿的"进货账单"。

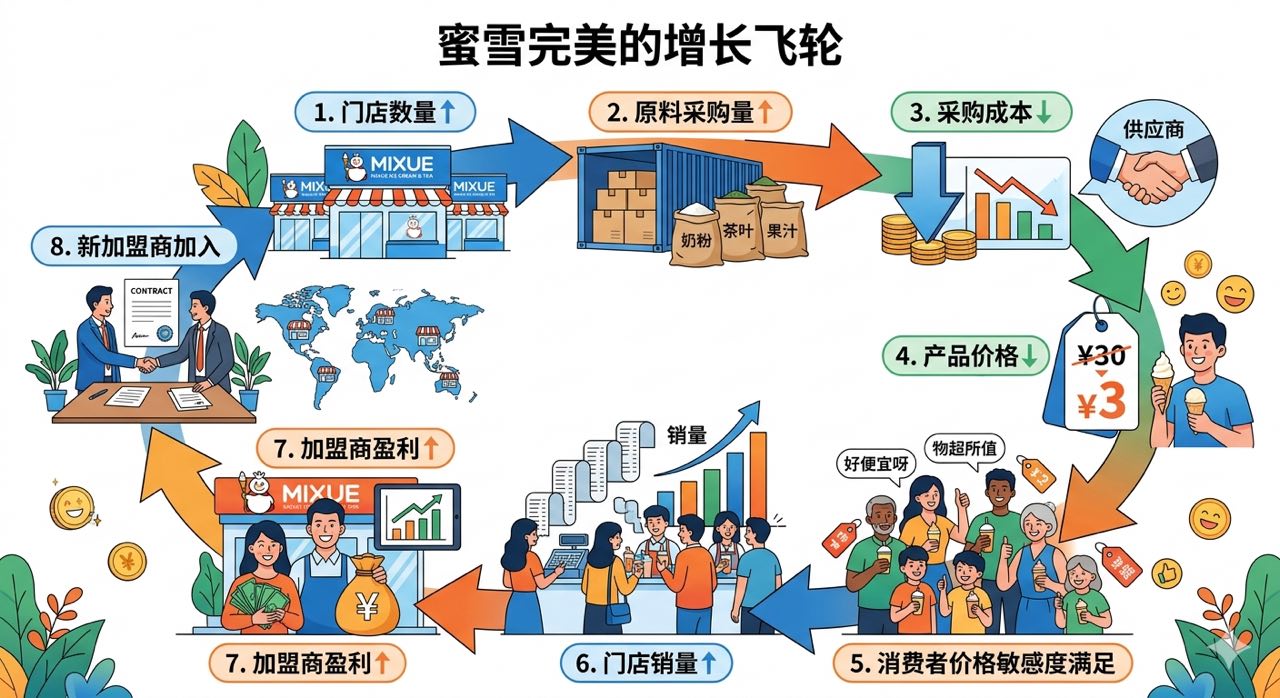

蜜雪构建了一套完美的增长飞轮:

门店数量↑ → 原料采购量↑ → 采购成本↓ → 产品价格↓ → 消费者价格敏感度满足 → 门店销量↑ → 加盟商盈利↑ → 新加盟商加入 → 门店数量↑

这套飞轮一旦转动起来,竞争对手很难追赶。蜜雪的规模本身就是壁垒——在6元的价格带,没有对手能复制它的供应链成本结构。

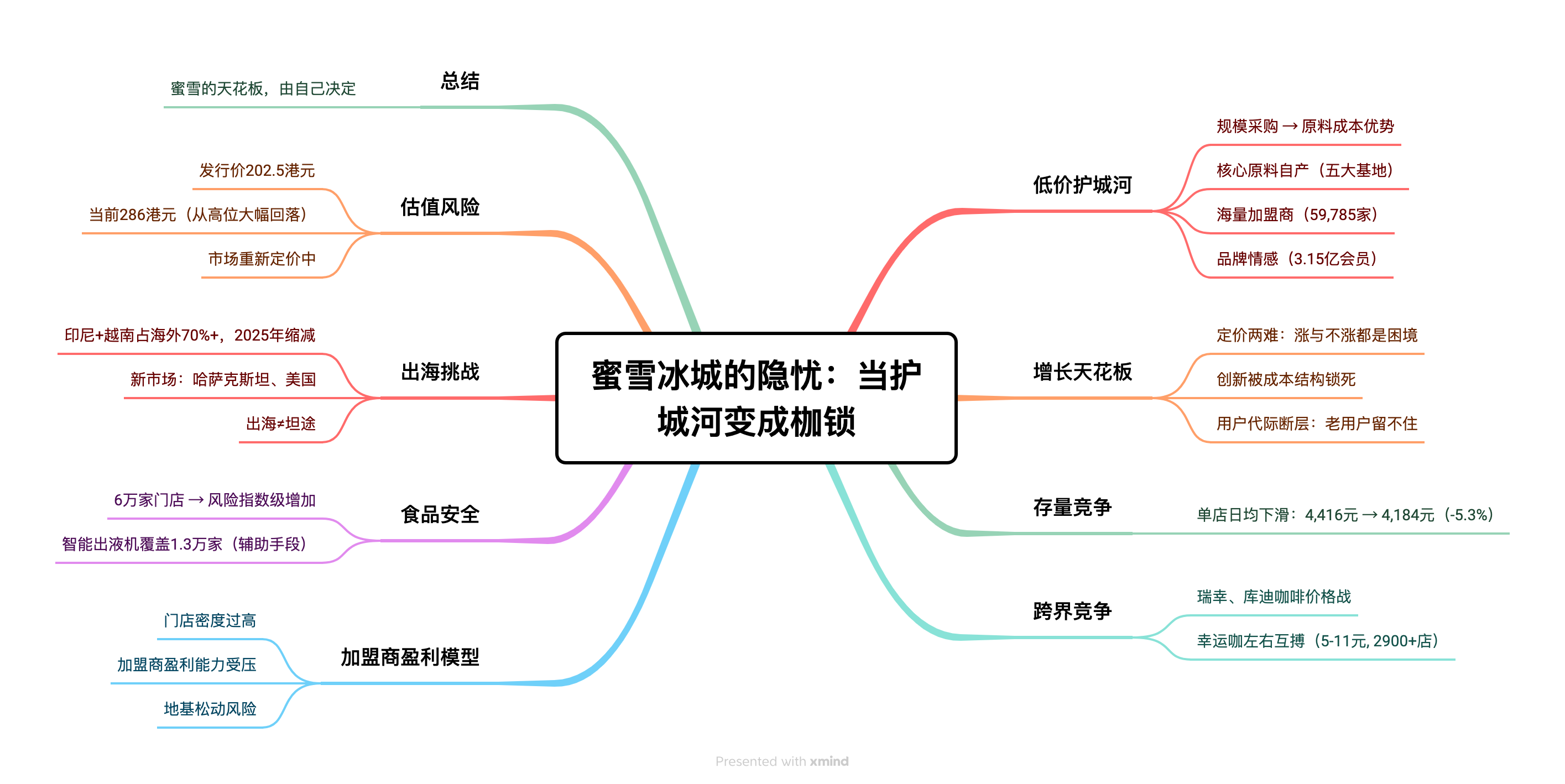

蜜雪的赚钱逻辑就是加盟商越多,门店越多,蜜雪卖出的原料就越多。截至2025年12月31日,蜜雪集团在全球拥有59,823家门店,其中中国内地门店55,356家,海外门店4,467家,覆盖中国及海外13个国家。门店数量已超越星巴克,成为全球规模最大的现制饮品企业。

加盟商多久回本:蜜雪加盟商经济模型

1. 蜜雪加盟商的投资成本(县级城市)

根据招股书和国金证券研报披露,蜜雪加盟商一次性投资约37万元起:

2. 蜜雪加盟商的经营收入模型

基于招股书披露的2024年前三季度的数据:

- 日均营业额:约4,184.4元(客单价约8元,销量约523杯/天)

- 年收入:约152.7万元

- 支出占比:原材料成本(50%)、员工薪酬(10.5%)、租金(18.0%)、水电杂项(5.0%)

- 县级市非首年门店层面经营利润率:约13.2%

- 年经营利润:约20.1万元

- 月均利润:约1.68万元

3. 回本周期测算

- ROI:20.1万 / 37万 ≈ 54.3%

- 实际回本周期:约22个月(1.8年)

蜜雪加盟商的核心优势是"稳定性"——低价高频意味着稳定的客流,极低的闭店率意味着更长的经营周期。2024年闭店率约4.23%,为行业最低之一。

为什么只有蜜雪能玩转这套模式:护城河分析

蜜雪的模式看起来简单,但竞争对手复制这套模式几乎不可能。

护城河一:规模越大学费越低的供应链

蜜雪自2012年开始自建中央工厂,目前已在河南、海南、广西、安徽、重庆等地建立五大生产基地,年综合产能约165万吨。60%的食材原料实现自产。

更关键的是,蜜雪的供应链优势是时间积累出来的:

- 柠檬供应链深耕10年才趋于稳定

- 产地冷库体系建设需要数年

- 供应商账期谈判能力靠规模

这不是有钱就能买到的。霸王茶姬、茶百道即使砸钱,也需要5-10年才能建立同等水平的供应链。

护城河二:低价定位的"反规模化"悖论

通常来说,低价意味着低利润,低利润意味着难以支撑庞大的运营体系。但蜜雪恰恰相反——低价带来了规模,规模压低了成本,成本支撑了低价。

蜜雪的采购成本比行业低10-20%,这不是因为蜜雪更会谈判,而是因为它的采购量是行业第二名的数倍。规模差距越大,成本差距就越大。

护城河三:下沉市场的"蜜雪经济学"

蜜雪约58%的门店在三线以下城市。这些地方:租金便宜、人工便宜、消费者价格敏感度高、大型茶饮品牌不愿进驻。

蜜雪在这些地方建立的优势,不是靠品牌,而是靠每杯省下来的1块钱物流成本。截至2025年底,蜜雪在90%以上的县城实现了12小时内触达,97%的门店实现了冷链物流覆盖。这种下沉深度,是其他品牌用钱也难以短期复制的。

护城河四:加盟商网络的"铁杆庄稼"

蜜雪的加盟商,某种程度上比蜜雪本身更稳定。蜜雪每年从每个加盟商口袋里稳稳收取约52万元的原料货款。无论加盟商盈亏,这笔钱都要付。

2025年,蜜雪新开加盟门店14,496家,关闭2,527家,全年净增约12,000家。加盟商愿意持续加入,是因为蜜雪提供了其他品牌无法提供的稳定性。

创始人的创始故事:草根创业者的28年长征

张红超的"寒流刨冰"

1997年,河南商丘农村出身的张红超揣着奶奶压箱底的3,000块钱,在郑州燕庄的城中村开了一家叫"寒流刨冰"的小摊。那是一个两平米左右的橱窗,里面放着一台自制刨冰机、一台二手冰柜、一张桌子、一台声音巨大的音箱。张红超自制刨冰机、亲手熬糖浆、每天凌晨骑车去肉联厂拉冰砖。有一次,冰砖太重,他摔倒在烈日下,三块冰摔化了一块,浑身的汗浸透了衣服。

这几乎就是蜜雪的创业隐喻——草根、吃苦、精打细算、从不放弃。

2005年的转折点:1元冰淇淋

2005年,张红超看到商场里一款叫"彩虹帽"的冰淇淋卖18元一支。他买来研究,用二手冰淇淋机反复调试,最终研制出口感不输彩虹帽的冰淇淋,定价1元。

这款1元冰淇淋彻底改变了蜜雪的命运。到2007年,蜜雪的加盟店已发展到26家。

张红甫的加入:从"冰淇淋张"到CEO

弟弟张红甫原本在大学读书,后来退学创业。2007年,他看到了蜜雪冰淇淋的潜力,一口气开出了5家分店,给自己定下"一年内开上宝马"的目标。

兄弟二人的分工从那时起就奠定了雏形——张红超管后端供应链,张红甫管前端营销和扩张。

2011年,兄弟二人发生了创业以来最激烈的一次冲突。张红甫觉得哥哥思想陈旧,在会议上当众要求哥哥离开。这次冲突最终以和平分家收场——张红超去开封建冰淇淋工厂,张红甫负责蜜雪的加盟业务。

后来,张红甫在巡店时发现后厨脏乱差的惨状,痛哭自责,请回了哥哥,这次危机让蜜雪开始了真正的管理升级。

2025年的管理层进化:职业经理人体系的强化

2025年,蜜雪在保持创始人主导的基础上,进一步强化了职业经理人体系。

这次调整,标志着蜜雪从"兄弟创业"向"职业化管理+创始人掌舵"的混合模式转型。张红甫继续以CEO身份主导战略决策,同时引入优质职业经理人补充管理能力。

张红甫的愿景:"持续奋斗100年"

2016年太行山团建,张红甫在纸飞机上写下:"持续奋斗100年。"

那一刻,他或许没有想到,9年后,蜜雪会成为全球门店数量最多的现制饮品企业,市值超过2,000亿港元。

企业文化:下笨功夫的长期主义

"真人真心真产品,不走捷径不骗人"

这14个字挂在蜜雪郑州总部的墙上,是蜜雪最核心的价值观。

蜜雪的企业文化,可以概括为三个关键词:笨、稳、真。

1. 下笨功夫的供应链建设

蜜雪的供应链建设,是最能体现"下笨功夫"的部分。

以柠檬为例。蜜雪一年消耗约5万吨柠檬。为了建立稳定的柠檬供应链,蜜雪花了6年时间。

2012年,蜜雪在四川安岳建立柠檬基地;2014年,建立物流中心;2016年,建立中央工厂;2020年,成立四川雪王柠檬有限公司,直接与农户签约保底收购。张红甫说:"柠檬供应链花了6年才趋于稳定,每一步都是笨功夫,没有捷径。"

2. 稳扎稳打的扩张节奏

2016年,蜜雪开始"盘根行动"——主动放缓扩张速度,优先提升已有门店的质量。

张红甫在内部信中写道:"蜜雪就像一棵大树,这棵大树长得太快了,它的根系扎得不够牢,所以我们希望能静下来、停下来,让我们把根系再扎牢一些。"这种"晴天修屋顶"的思维,在2016年为蜜雪后来的高速扩张奠定了管理基础。

3. 创始人精神的传承

蜜雪文化的源头,是张红超1997年在郑州街头的刨冰摊精神:

- 精打细算:把每个成本核算到小数点后两位

- 亲力亲为:张红超自己造刨冰机、熬糖浆

- 永不言弃:六次搬迁三次倒闭,从不放弃

蜜雪的未来和挑战

2025年3月3日,蜜雪在港交所上市,代码2097.HK。选择"2097"这个代码,是因为蜜雪希望做成一家"百年企业"——比肩可口可乐、雀巢那样的全球消费巨头。

2025年财报,是蜜雪上市后的首份全年答卷——营收335.6亿,净利润58.9亿,双双创出历史新高。

但硬币的另一面同样清晰:股价从高点腰斩,市值蒸发千亿港元;商品与设备销售毛利率从31.2%降至29.9%;外卖补贴退潮后单店经营承压。

蜜雪的未来,取决于三个战略选择:

战略一:供应链持续升级

2026年,蜜雪宣布投入18-20亿元进行供应链升级,其中14亿元用于国内供应链改造。核心是将常温原料升级为冷链原料,将常温奶升级为冷鲜奶。

这是蜜雪成立28年来最大规模的供应链升级。张红甫称之为"真鲜纯"战略——用低价提供鲜奶、鲜果的体验。

战略二:国际化2.0

蜜雪已进入哈萨克斯坦、美国等13个国家,海外门店4,467家。2025年底,蜜雪相继进入美国市场,在好莱坞和纽约开设门店。张红超的内部目标是:"两美元让全球人民吃好喝好。"

但2025年海外门店数量从4,895家降至4,467家,印度尼西亚和越南经历调改优化,说明出海并非一帆风顺。

战略三:品类延伸与多品牌战略

蜜雪已孵化出咖啡品牌"幸运咖"(截至2023年底2,900余家,是中国第四大现磨咖啡品牌)、现打精酿品牌"鲜啤福鹿家"(2025年战略并购,门店1,354家)。幸运咖2025年椰椰拿铁销售额突破4亿元,美式咖啡突破3.7亿元,正在成为蜜雪集团的第二增长曲线。

这些延伸背后的逻辑是:用蜜雪的供应链能力,在更多品类复制低价高频的商业模型。

结语

蜜雪它不是卖奶茶的,它是卖铲子的。它的客户不是消费者,而是近6万家加盟商。它向加盟商提供的也不仅是原料,而是一套经过28年验证的盈利模型。

蜜雪的核心竞争力,不是低价,而是"低价得起"的能力。这种能力需要时间积累、需要规模验证、需要文化传承。28年来,无数竞争对手试图复制蜜雪的模式,但它们都失败了——因为它们学不了蜜雪的"笨功夫"。

2,000亿市值的蜜雪你怎么看,欢迎在评论区讨论。